Investing in Green Bonds

THEMA FOCUS: GREEN BONDS

Door: Martha van Dijk

Bekijk en download PDF versie van de paper

Investeren in klimaatvriendelijke oplossingen

De wereld staat voor een enorme uitdaging om een verdere opwarming van de aarde te voorkomen. Op de klimaattop in Parijs zijn doelstellingen

afgesproken om de opwarming van de aarde binnen de grens van 2 graden te houden. De fundamentele keuze moet nu gemaakt worden om te investeren in klimaatvriendelijke oplossingen in plaats van in de bestaande niet-duurzame activiteiten. De tijd dringt: verouderde infrastructuur in ontwikkelde landen moet vernieuwd worden en opkomende landen groeien snel. Er moet een belangrijke verandering plaats vinden in hoe steden gebouwd worden, hoe mensen en goederen vervoerd worden, hoe we energie produceren en gebruiken en hoe we ons landschap vormgeven. Elk jaar moet een extra USD 700 miljard1 worden geïnvesteerd om de opwarming van de aarde binnen

de grens van 2 graden te houden. Deze kosten worden weer terugverdiend door efficiency verbeteringen en energiebesparingen. De initieel hogere investeringen moeten echter wel in eerste instantie gefinancierd worden.

Groene obligaties

Financieringen van klimaatvriendelijke projecten of activiteiten zijn interessant voor beleggers die vanuit een duurzame optiek naar hun beleggingsportefeuille kijken en willen investeren in oplossingen rondom klimaatverandering. Om beleggers deze mogelijkheid te bieden is sinds 2007 een markt voor gelabelde groene obligaties (green bonds) ontstaan. Deze obligaties hebben dezelfde financiële kenmerken als gewone obligaties en worden uitgegeven door instellingen die in allerlei verschillende sectoren

actief zijn. Het onderscheid zit in de besteding van de fondsen. Het opgehaalde

geld van de gelabelde green bond gaat specifiek naar de (her)financiering van groene activiteiten, activa of projecten en hierover wordt ook separaat gerapporteerd.

1 World Economic Forum, The Green Investment Report, 2013

Markt

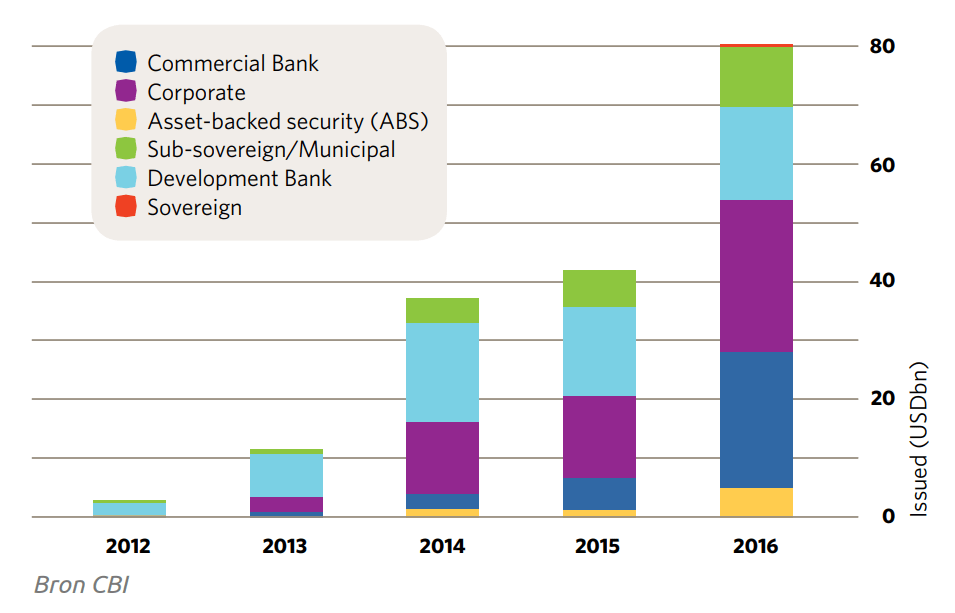

De markt voor gelabelde groene obligaties is hard gegroeid in de afgelopen jaren. Van USD 1 miljard in 2011 tot USD 171 miljard aan uitstaande obligaties eind 2016. De multilaterale ontwikkelingsbanken, die de eerste groene obligaties hebben uitgegeven, vormen nog steeds een belangrijk deel

van de uitgevende instellingen. De laatste jaren is het aantal uitgiftes van ondernemingen en commerciële banken sterk toegenomen en zijn lagere overheden ook steeds vaker actief. Vanuit de beleggerskant is er een grote interesse in groene obligaties. Tijdens de klimaattop in Parijs in december 2015 hebben institutionele investeerders die samen USD 11,2 biljoen aan beleggingen vertegenwoordigen een verklaring uitgedaan waarin wordt opgeroepen om samen met alle belanghebbenden verder te werken aan het ontwikkelen van een robuuste markt voor groene obligaties.

The green bond market 2012-2016

Soorten obligaties

Het merendeel van de groene obligaties zijn obligaties die uitgegeven zijn door ondernemingen, multilaterale instellingen en lagere overheden

met volledige garantie van de uitgevende instelling. Deze krijgen dezelfde kredietbeoordeling als de gewone obligaties van die uitgevende instellingen. Een specifieke obligatie in dit segment is de groene obligatie die door banken worden uitgegeven. De opbrengsten hiervan worden gebruikt om groene leningen te financieren en/of te herfinancieren. Daarnaast bestaan er groene obligaties waarbij de onderliggende activa en/of kasstromen dienen als zekerheid voor de investeerder. In mindere mate komen er project obligaties voor, waarbij het verhaalsrecht alleen op de activa van het project bestaat.

Tenslotte zijn er groene obligaties waarbij een groot pakket van vorderingen, bijvoorbeeld leningen of leasepenningen, dienen als onderpand (asset backed securities).

Plaats in de beleggingsfortefeuille

Groene obligaties hebben dezelfde financiële karakteristieken als gewone obligaties, het verschil zit in de aanwending van de opgehaalde gelden. De activiteiten die gefinancierd worden met de groene obligaties zijn specifiek gericht op het creëren van positieve impact op het milieu. Een groot aantal van de uitgevende instellingen rapporteert jaarlijks over de impact van de gefinancierde activiteiten, bijvoorbeeld in termen van bespaarde energie en water of geproduceerde hernieuwbare energie. De groene obligaties vallen derhalve in de categorie ’opschalen’: het zijn investeringen in

klimaatoplossingen met markt conform rendement en een meetbare impact.

Voorbeeld groene obligaties

Er is een zeer grote verscheidenheid aan groene obligaties in de markt. Enkele voorbeelden:

• De Europese Investeringsbank (EIB) die als eerste een groene obligatie uitgaf heeft momenteel EUR 12,8 miljard uitstaan in 11 verschillende valuta. De meest recente uitgifte is een EUR 500 miljoen Climate Awareness Bond, met een looptijd van 21 jaar en een coupon van 0,5 % en een AAA rating. De opbrengsten worden besteed aan projecten in hernieuwbare energie zoals wind, waterkracht, zon en geothermischen energie en projecten op het gebied van energiebesparing.

• Toyota Financial Servies gaf in maart 2016 een asset backed groene obligatie uit van USD 1,6 miljard. De opbrengsten worden gebruikt ter financiering van nieuwe leasecontracten voor hybride modellen die aan specifieke brandstof efficiency en uitstoot vereisten voldoen.

• Engie, voorheen GSF Suez, een groot Frans energiebedrijf dat nog het grootste deel van haar energie uit gas en kolen betrekt, heeft in 2014 een groene obligatie uitgegeven van USD 2,5 miljard die gebruikt wordt om projecten te financieren in hernieuwbare energie zoals windmolenparken en waterkracht centrales en in energiebesparingsprojecten.

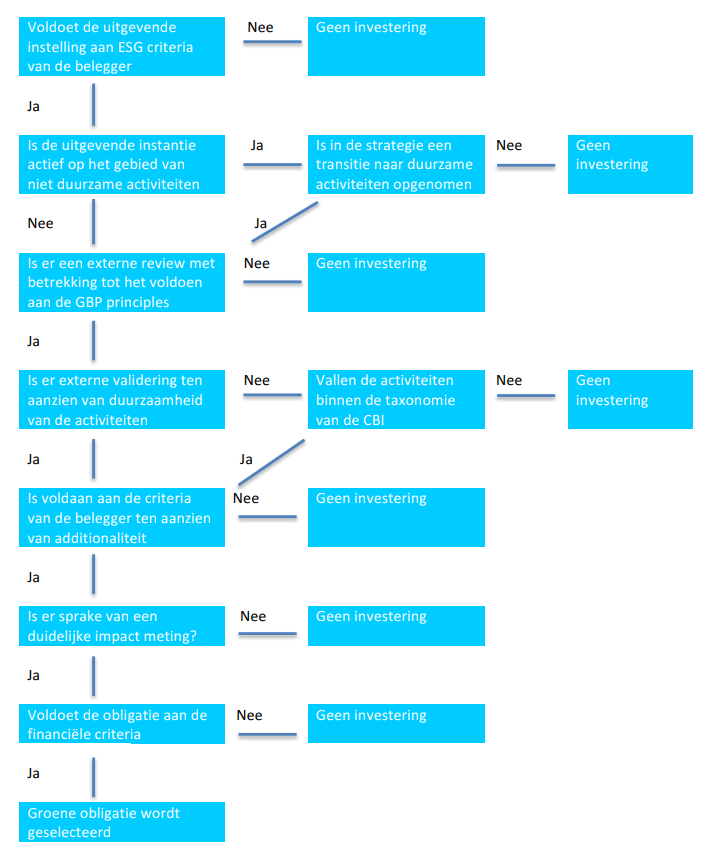

Selectie groene obligaties

Duidelijk is dat er een grote diversiteit is in groene obligaties. Investeerders kunnen met verschillende vragen en dilemma’s geconfronteerd worden

bij het selecteren van de groene obligaties, met name aan de impact kant. Onderstaande financiële en impactcriteria kunnen helpen om tot een selectie van groene obligaties te komen die passen bij de individuele impact investeerder.

Impact criteria

ESG criteria

Het is mogelijk dat de activiteiten die gefinancierd worden met de green bond binnen de criteria van groen beleggen vallen maar dat de uitgevende instelling betrokken is bij controversiële activiteiten, bijvoorbeeld op het gebied van mensenrechten of wapenhandel. Alle uitgevende instellingen zullen daarom allereerst gescreend moeten worden op de ESG criteria van de belegger.

Specifieke aandacht gaat uit naar uitgevende instellingen die nog actief zijn op het gebied van niet-duurzame energie. De belegger kan er voor kiezen om toch in de groene obligatie te beleggen omdat het gezien wordt als een stimulans om de transitie door te zetten naar duurzame oplossingen. Het is daarbij raadzaam om na te gaan of in de strategie van de uitgevende instelling deze transitie is opgenomen.

Transparantie ten aanzien van besteding fondsen

Hoewel de markt van groene obligaties in snel tempo groeit, ontbreken nog steeds eenduidige regels en een standaardisatie van groene definities, rapportage en impact assessment. Een uitgevende instelling kan zelf bepalen of de obligatie het label groen krijgt. Er is een aantal standaarden ontwikkeld waar uitgevende instellingen zich vrijwillig aan kunnen conformeren. De meest gebruikte zijn de Green Bond Principles en de Climate Bonds Standard. De Green Bond Principles zijn vooral gericht op de transparantie en accuraatheid van de besteding van de inkomsten. Aangezien de opbrengsten van de meeste groene obligaties niet in een speciaal daarvoor opgerichte entiteit terecht komen maar bij de uitgevende instelling – bedoeld voor geoormerkte activiteiten – is het van belang dat duidelijkheid bestaat over de besteding en verantwoording van de gelden. Hierover worden in de Green

Bond Principles aanbevelingen gedaan. Daarnaast wordt de nadruk gelegd op duidelijke communicatie vooraf ten aanzien van de verwachte impact van de activiteiten en de rapportage van de impact gedurende de looptijd van het project.

De Green Bond Principles zijn aanbevelingen voor uitgevende partijen en bevatten richtlijnen over

• de bestemming van de opbrengsten;

• het proces van project evaluatie en selectie;

• procedures ten aanzien van het beheer van het aangetrokken geld;

• rapportage

Daarnaast is in de Green Bond Principles in grote lijnen een opsomming van categorieën opgenomen die in potentie in aanmerking komen voor groene projecten (Hernieuwbare energie; energiebesparing; preventie en bestrijding van verontreiniging; duurzaam management van natuurlijke hulpbronnen; conservatie van biodiversiteit zowel land als zee; schoon transport; duurzaam water management; adaptatie klimaatverandering; eco-efficiënte producten, productie technologieën en processen). Er wordt echter niet een positie ingenomen over welk type projecten en welke technieken specifiek kunnen worden gekwalificeerd als groen.

Impact

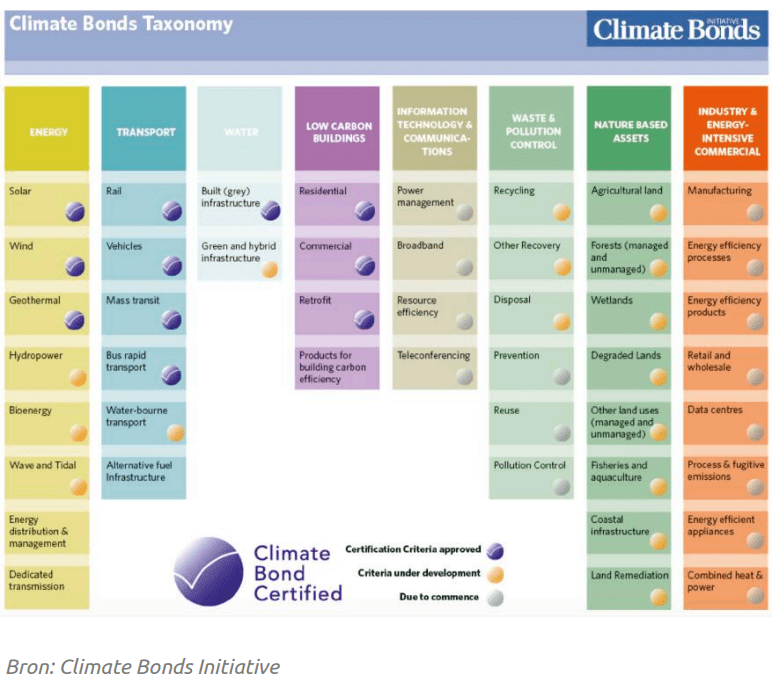

Elke uitgevende instelling kan zijn obligatie het label groen geven. Er bestaat echter een risico van het eventueel “greenwashing” van investeringen: investeringen die weinig of geen positieve impact hebben op het milieu worden door de uitgevende instelling als groen aangemerkt. Daarom is het raadzaam te checken op de duurzaamheid van de activiteiten. In de Climate Bonds Standard is een overzicht opgenomen van de sectoren en activiteiten die door een panel van klimaat-

en energie experts worden aangeduid als groen.

Voor een aantal activiteiten zijn specifieke technische criteria geformuleerd. Dit aantal wordt in de nabije toekomst verder uitgebreid. De sectoren zijn opgenomen in de Taxonomie van het CBI (zie bijlage 1).

De Climate Bonds Standard kan door investeerders worden gebruikt om te controleren of de onderliggende activiteiten van de groene obligaties als groen beschouwd kunnen worden.

Daarnaast zijn er verschillende mechanismes die de investeerders meer comfort kunnen geven.

• Kwalificaties van derde partijen (zie onderstaand kader).

• Opname in green bond index. Er zijn vier indices voor gelabelde groene obligaties: S&P Green Bond Index, Solactive Green Bond Index, Barclays MSCI Green Bond Index en Bank of America Merill Lynch Green Bond Index.

• Groene ratings. Moody’s heeft in maart 2016 aangekondigd een beoordeling te gaan publiceren van groene obligaties, de Green Bond Assessment (GBA). Moody’s heeft er inmiddels 4 gepubliceerd. S&P kondigde in september 2016 aan een Green Bond Evaluation product te introduceren.

• Notering aan een speciaal segment voor groene obligaties aan de beurs. De beurzen van Oslo, Stockholm, Luxemburg, Mexico, Shanghai en Londen bieden deze mogelijkheid. Criteria om toegelaten te worden tot dit segment hebben met name betrekking op de kwaliteit van de second opinion.

Kwalificaties van derde partijen

Voor uitgifte

• Reviews van een consultant, ook wel second opinion genoemd. De opinie kan beperkt worden tot het controleren of voldaan is aan de criteria van de Green Bond Principles maar kan ook uitgebreid worden tot het toetsen van hoe groen de betreffende activiteiten zijn.

• Certificering. Een onafhankelijke gekwalificeerde partij verifieert of de opbrengsten uit de green bond besteed worden aan projecten die vallen binnen de standaarden van de Climate Bonds Standard.

Na uitgifte

• Review van een consultant over de allocatie van de opbrengsten en

rapportage van key performance indicators.

• Assurance van een accountant ten aanzien van de allocatie van de opbrengsten.

• Verificatie of voldaan wordt aan de criteria van de Climate Bonds Standard door gekwalificeerde partijen zoals accountants of consultants.

Op dit moment heeft circa 80 % van de gelabelde groene obligaties een second

opinion. Er zijn 22 groene obligaties gecertificeerd volgens de CBI standaard.

Zij vertegenwoordigen een waarde van circa USD 7 miljard.

Impact meting

In de Green Bond Principles is opgenomen dat uitgevende instellingen jaarlijks moeten rapporteren over de impact van de activiteiten. De mate van detaillering verschilt per uitgevende instelling. Het is derhalve van belang om

zelf te checken in welke mate de impact gemeten en gerapporteerd wordt, ook als de green bond een second opinion heeft ontvangen.

Additionaliteit

Het is goed mogelijk dat de activiteiten die door de green bond worden gefinancierd ook zonder deze green bond op een andere wijze zouden zijn gefinancierd. Er is een valide reden om toch in groene obligaties te investeren: door het opzetten van de markt voor groene obligaties krijgen uitgevende instellingen toegang tot nieuwe investeerders.Dit kan een stimulans zijn voor bedrijven om de transitie te maken naar groene oplossingen. Mocht dit voor de belegger niet voldoende argument zijn dan kan de belegger extra criteria

hanteren die de additionaliteit van hun investering vergroten:

• Alleen primary offering (direct

investeren bij de uitgifte van de groene obligatie en niet in groene

obligaties die reeds verhandeld worden in

de secondary market)

• Alleen financiering van nieuwe activiteiten, geen herfinanciering;

• Focus op onder gefinancierde sectoren en landen.

Financiële criteria

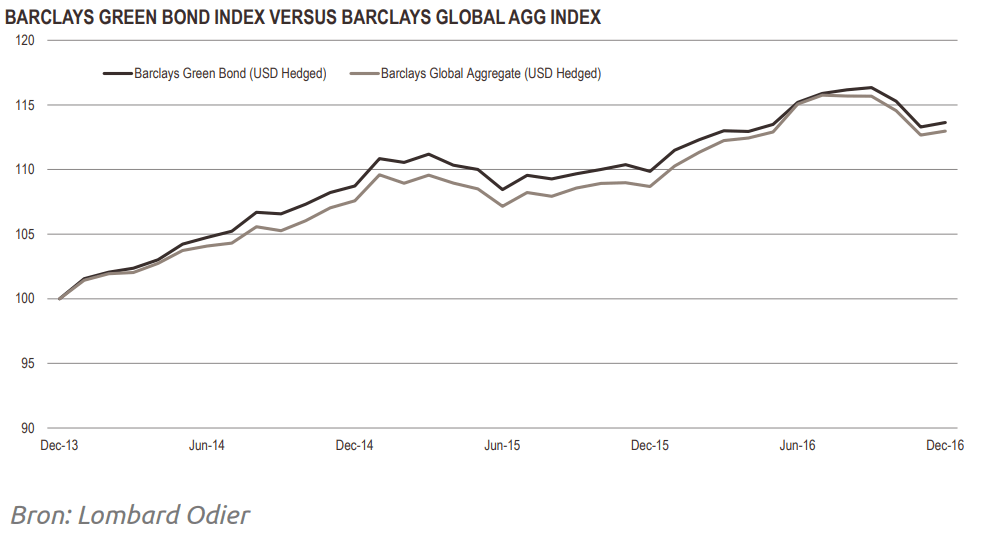

Ten aanzien van de financiële criteria gelden dezelfde afwegingen als bij de selectie van reguliere obligaties. Tot nu toe ligt de pricing van de groene obligaties in lijn met de gewone obligaties van de uitgevende instelling. Ter illustratie is in bijlage 2 is een vergelijking opgenomen tussen de green bond index van Barclays MSCI en de wereldwijde obligatie index Barclays Global Aggregate Index. Dankzij het grote aandeel in de groene obligatiemarkt van ontwikkelingsbanken zoals de Wereldbank en EIB heeft 43 % van de uitstaande obligaties een AAA rating, en is 82 % investment grade.

Circa 80 % van de obligaties is uitgegeven in US Dollar en Euro. De Chinese RMB staat met afstand op de derde plaats. De gemiddelde looptijd van de groene obligaties is tussen de 5 en 10 jaar.

Stappenplan

De bovenstaande overwegingen resulteren een stappenplan dat gebruikt kan worden om zelf groene obligaties te selecteren of om de aanpak van groene obligatiefondsen te toetsen.

Verkrijgbaarheid groene obligaties

Er is een beperkt aantal primaire uitgiftes van groene obligaties die voor particuliere beleggers beschikbaar zijn. Particuliere beleggers zullen derhalve de groene obligaties grotendeels op de secundaire markt moeten aankopen. Een andere mogelijkheid is om te beleggen in fondsen die in groene obligaties investeren. Er is momenteel een beperkt aantal fondsen beschikbaar. Een selectie:

Conclusie

De markt voor groene obligaties is een snel groeiende markt waar de laatste jaren ook met name ondernemingen gebruik van maken. De markt kan een belangrijk instrument worden om de transitie naar een meer duurzame economie te financieren. Gezien de liquiditeit, pricing en het risicoprofiel kunnen de groene obligaties een betekenisvolle rol spelen in de portefeuilles van impact investeerders, ook ter vervanging van de “reguliere” obligaties.

Er zijn echter ook zorgen over het mogelijk “greenwashing” van activiteiten mede door het gebrek aan standaarden en toezicht. Zolang er geen eenduidige regelgeving is zal een additionele screening nodig zijn op duurzaamheid en impact.

Bijlage 01

Bijlage 02